O guia é resultado de um projeto aprovado pelo COSO há um ano, para ajudar as organizações na construção de relatórios ESG.

O Committee of Sponsoring Organizations of the Treadway Commission (COSO) divulgou um guia interpretativo sobre como aplicar efetivamente o Internal Control—Integrated Framework (ICIF) de 2013, que atualmente possui o foco em relatórios financeiros, em relatórios de sustentabilidade e relatos integrados. O guia é resultado de um projeto aprovado pelo conselho do COSO há um ano, com o objetivo de ajudar as organizações a “criar e garantir um ambiente de controles interno eficaz, aplicando o ICIF aos relatórios de sustentabilidade, para a tomada de decisões internas e divulgação de informações para públicos externos”. Isso se aplica tanto aos relatórios voluntários quanto aos obrigatórios, o que é importante observar devido ao estado atual de evolução dos relatórios obrigatórios e ao alto percentual de empresas que já fornecem voluntariamente dados de sustentabilidade a seus stakeholders, respondendo aos interesses do mercado.

No comunicado de imprensa do COSO anunciando a orientação, a presidente do comitê, Lucia Wind, indicou que o guia global é “extremamente oportuno, dadas as regras finais sobre risco climático da SEC (Securities and Exchange Commission) e do ISSB (International Sustainability Standards Board) que estão por vir”. Wind observou ainda que fortalecer os controles internos é “bom para os negócios”, apoia a “jornada de aprendizado e crescimento” em que as organizações estão “para incorporar princípios de gestão sustentável em sua missão, propósito, governança e estratégias” e “construir confiança em informações de sustentabilidade para os negócios.”

Guia provavelmente se tornará padrão

Embora a publicação indique que é “não-mandatório” e “expressa apenas as interpretações, opiniões e perspectivas dos autores”, acreditamos que o guia provavelmente servirá como critério adequado e um padrão de facto para relatórios de sustentabilidade, assim como o ICIF é para o controle interno sobre relatórios financeiros (ICFR) para praticamente todas as empresas de capital aberto. Ele ajudará todas as organizações — públicas ou privadas, grandes ou pequenas —, de uma maneira que é familiar para as funções responsáveis pela elaboração dos relatórios financeiros, que são (ou provavelmente serão) responsáveis também pelos relatórios de sustentabilidade.

O guia inclui um prefácio escrito pelos dois presidentes do COSO que atuaram durante o desenvolvimento e lançamento do ICIF 2013. Eles apontam que a última edição do ICIF eliminou a palavra “financeiro” do objetivo do relatório. Isso justamente para expandir seu escopo para todas as formas de relatório – interno ou externo, financeiro ou não. Os relatórios corporativos evoluíram para muito além dos relatórios financeiros, incluindo questões ambientais, sociais e de governança (ESG), refletindo informações financeiras e não-financeiras por meio de foco em preservação de recursos, desempenho e criação de valor.

O guia também articula como o ICIF 2013 pode ser aplicado à atividade e divulgação de informações de sustentabilidade. Ele fornece exemplos específicos de princípios de controle interno relacionados à sustentabilidade e relatórios ESG, operações e conformidade. Os autores reconhecem a urgência da aplicação de controles internos sobre relatórios de sustentabilidade (ICSR) nos Estados Unidos e em outros países como um conceito comparável ao ICFR, conforme definido pela SEC.

O projeto consistiu em pesquisas com terceiros e inúmeras entrevistas com executivos e consultores. Ele atualiza o estudo de 2017 publicado pelo Institute of Management Accountants, “Leveraging the COSO Internal Control— Integrated Framework to Improve Confidence in Sustainability Performance Data”, que defendeu uma maior integração entre as equipes de sustentabilidade e financeira para melhorar a divulgação das informações sobre sustentabilidade, tanto internamente quanto externamente, aprimorando a qualidade de dados para gerenciar questões de sustentabilidade nos negócios e fornecer informações ESG úteis para decisões aos investidores. Como muitas empresas ainda não iniciaram essa jornada de integração, foi necessária uma atualização do estudo de 2017.

Crescimento nos relatórios ESG

Os autores do guia e o Conselho do COSO concordaram que o crescimento real e projetado dos relatórios ESG – e, mais importante, a confiança depositada nesses relatórios pelas principais partes interessadas – justificou a emissão de orientações específicas adicionais. Mais de 96% do S&P 500, mais de 80% das empresas do índice Russell 1000 e mais de 90% das maiores empresas em mais de 20 países atualmente emitem relatórios públicos voluntários sobre sustentabilidade e/ou fatores ESG. Na maioria dos casos, eles relatam simultaneamente através de vários padrões e frameworks. O objetivo do COSO ao emitir orientações é auxiliar as organizações a desenhar, testar e avaliar o ICSR e melhorar a sustentabilidade e a conformidade agora que as reformas regulatórias estão surgindo e são iminentes.

Com a atualização, a equipe de autores de veteranos do COSO e o conselho do COSO estão fornecendo às organizações a clareza necessária e conselhos robustos que devem agregar valor ao mercado, de maneira consistente com a missão do COSO de desenvolver diretrizes para empresas avaliarem controles internos, gerenciamento de riscos e combate às fraudes.

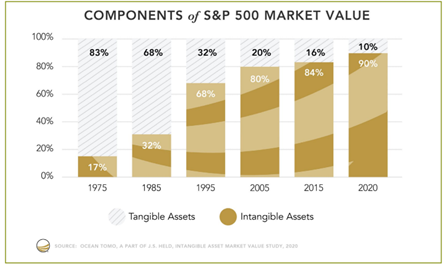

Fontes de valor são, principalmente, intangíveis

O guia aponta que as fontes de valor da empresa mudaram significativamente nas últimas décadas, a ponto de atualmente 90% ou mais do valor de mercado de uma empresa ser atribuído a fatores não refletidos nas demonstrações financeiras tradicionais. Uma parte significativa do valor de uma empresa hoje pode ser atribuída a fatores ESG, como qualidade da força de trabalho, diversidade, cultura e retenção de talentos, acesso e uso responsável de recursos naturais, relacionamentos na cadeia de suprimentos, governança eficaz etc.

Os 17 princípios ainda se aplicam

O guia explica como cada um dos 17 princípios do ICIF se aplica especificamente aos relatórios de sustentabilidade e ESG, fornecendo exemplos de casos reais e ilustrativos, juntamente com “insights” dos autores. Os Pontos de Foco explicativos e de apoio também estão incluídos para cada princípio e foram reformulados para mostrar sua aplicação aos relatórios de sustentabilidade.

O documento reitera o conceito de avaliação do ICIF de que uma organização alcançou um sistema eficaz de controles internos quando todos os 17 princípios estão presentes e funcionando. Ao final do guia, três casos são fornecidos para ilustrar esse conceito: uma organização de capital aberto sujeita a regulamentação na divulgação de seus relatórios, um fornecedor de capital fechado iniciando sua jornada de negócios sustentáveis, e uma organização de capital aberto continuando sua evolução em direção à asseguração razoável.

Principais tópicos do guia COSO

Para encerrar o documento de mais de 100 páginas, os autores fornecem uma lista de 10 pontos principais do relatório. Os mais relevantes para ICSR incluem:

- Concentre-se no objetivo final do ICSR, que é alcançado quando todos os 17 princípios estão presentes e funcionando. A personalização e adaptação podem variar para cada organização com base na maturidade, indústria, recursos e requisitos.

- Comece a usar o COSO ICIF-2013 agora. Não há necessidade de esperar por novas regulações.

- A maioria, se não todos, dos 17 princípios se aplicam à sustentabilidade de uma forma comparável à contabilidade e relatórios financeiros tradicionais. Pode ser possível aproveitar atividades de controle e documentações de demonstrações financeiras.

- A avaliação de riscos e a determinação da materialidade são atividades essenciais para aprimorar o foco no que importa.

- Certifique-se de abordar os controles gerais de TI, que são uma consideração crítica no desenho e avaliação de qualquer sistema de controle interno incluindo informações de sustentabilidade e relatórios ESG.

- Não se esqueça dos objetivos operacionais e de conformidade, dos riscos relacionados e das atividades necessárias para obter um controle interno eficaz nessas áreas.

- O ICIF-2013 foi projetado para ser usado essencialmente em qualquer área, função, local ou atividade, por exemplo, folha de pagamento, segurança e terceirização. Use-o para mais do que apenas relatórios financeiros e sustentabilidade.

- Obtenha garantia interna e confiança nos relatórios de sustentabilidade antes de progredir para a verificação externa. Aproveite sua função de auditoria interna para fornecer avaliação objetiva e outros conselhos.

- Torne os relatórios ESG, internos e externos, uma atividade automatizada, eficiente e contínua – não um exercício “anual e manual”.

Guia suplementar COSO: comentário Protiviti

Este guia é valioso para todas as organizações, pois todas podem se beneficiar de um ICSR eficaz. Tanto organizações que já possuem maturidade na produção de relatórios ESG , quanto as que estão começando sua jornada de sustentabilidade, considerarão o guia útil. Mais importante, à medida que o mercado caminha para realizar avaliações de terceiros, as empresas públicas e outras organizações enxergarão o guia como um instrumento na preparação para o processo de validação e na comunicação com os auditores externos.

O uso de tecnologia e a aquisição de aplicativos de software específicos para relatórios ESG ou a modificação de sistemas de TI existentes também podem ser benéficos para as organizações, pois buscam automatizar processos e controles, bem como a transição de uma atividade “anual e manual” para uma que é automatizada, contínua, segura e confiável.

No momento da emissão deste Flash Report, não há nenhuma exigência ou proposta estipulando que o processo usado para avaliar a eficácia do ICFR (por exemplo, para fins de conformidade com a Seção 404 da Lei Sarbanes-Oxley de 2002 nos EUA) seja aplicada à avaliação do ICSR. Dito isso, certos elementos desse processo podem ser aplicados aos relatórios ESG, como:

- Definir o escopo para questões materiais, itens significativos;

- Determinar os objetivos do relatório de sustentabilidade/ESG;

- Identificar processos de suporte e métricas, bem como seus controles relacionados para garantir confiabilidade, integridade e consistência;

- Avaliar e remediar o desenho dos controles;

- Testar a eficácia operacional, remediar e retestar conforme necessário;

- Concluindo sobre a eficácia geral do ICSR;

- Relatar publicamente sobre a eficácia do ICSR, voluntariamente ou sob exigência, ou relatar em particular para partes interessadas internas ou externas que precisam de dados ESG;

- Monitorar e avaliar os efeitos de mudanças no ICSR.

Além disso, conforme observado anteriormente, o ICIF 2013 pode ser usado como critério adequado para ICSR, consistente com a abordagem de avaliação do ICFR, incluindo a ênfase de que todos os 17 princípios estão presentes e funcionando de forma efetiva.

Concordamos com a orientação de que não há motivo para esperar — e há muitos motivos para começar. As organizações devem usar o guia agora para desenhar e operacionalizar atividades de controle eficazes e se preparar para avaliações por terceiros das divulgações de sustentabilidade e relatórios ESG. Os patrocinadores executivos devem garantir que haja colaboração efetiva em toda a organização entre funções relevantes em operações, conformidade, gestão de riscos, auditoria interna, jurídico, tecnologia e sustentabilidade, entre outros, com relação à execução de atividades de controle apropriadas.

A gerência executiva e o conselho devem ser informados sobre a situação das atividades relacionadas aos ICSR bem como os resultados de avaliações periódicas. Os diretores e a alta administração devem garantir que exista o tom correto de cima para baixo sobre a importância das atividades de sustentabilidade, relatórios ESG e os controles internos relacionados.

Em resumo, a presidente do COSO observou que a maioria das empresas está agora em “diversos estágios de implementação de controles e processos de governança sobre a coleta, revisão e relatório de informações de sustentabilidade, incluindo a criação de equipes multifuncionais. De muitas maneiras, relatórios de sustentabilidade dos negócios ainda estão sujeitos a evolução e inovação.” Esses comentários reforçam porque todas as organizações, independentemente do tamanho, setor, propriedade e geografia, podem se beneficiar desse guia patrocinado pelo COSO à medida que desenvolvem, amadurecem e continuam a evoluir e expandir suas operações de sustentabilidade, monitoramentos e atividades de conformidade.