Como aplicar as demandas ESG em pequenas e médias empresas?

Desde 2006, o Fórum Econômico Mundial publica relatórios anuais com a previsão dos principais riscos que podem impactar os negócios. Em 2023, o documento publicado apresentou um top 10 com os riscos mais graves em um curto prazo, sendo oito deles relacionados com mudanças climáticas e crises sociais.

O relatório trouxe ainda os dez principais riscos para o longo prazo, e, na mesma toada, os quatro primeiros estão relacionados às mudanças no clima, aumento dos desastres naturais e dos eventos extremos e à perda da biodiversidade. Esse tipo de previsão está presente nos últimos cinco relatórios, reforçando a cada ano a necessidade de se revisar a forma como a humanidade interage com o ambiente.

Com o início da pandemia do Covid-19, essa necessidade de mudança de paradigmas se evidenciou ainda mais. De uma hora para outra, o mundo precisou lidar com os impactos econômicos e sociais causados pela reclusão das pessoas e com o cenário em que um olhar voltado para a saúde dos stakeholders se tornou essencial para a continuidade dos negócios.

Essa nova dinâmica social também foi capaz de demonstrar, na prática, os benefícios caudados pela redução das emissões de Gases de Efeito Estufa (GEE) provenientes dos transportes e de algumas atividades. Tanto que, em 2020, houve o ganho de quase um mês no marco de sobrecarga da terra, quando se marca a data em que a demanda da humanidade por recursos naturais supera a capacidade da Terra de produzir ou renovar esses recursos ao longo de um ano.

Tais acontecimentos, unidos a discursos de líderes da economia mundial, deram ainda mais voz ao crescente movimento de implementação de agendas ESG (Environmental, Social and Governance) a partir da aplicação de boas práticas nesses âmbitos. Grandes corporações passaram, então, a lançar mão desses três pilares, desenvolvendo sistemas de monitoramento e mitigação de seus riscos, acampando seus colaboradores, parceiros de negócio, fornecedores e outas partes interessadas. Nesse cenário, a sustentabilidade tornou-se uma pauta mais ativa na mesa dos conselhos e da alta direção, de modo que o conjunto de ações que envolvem o ESG passou a ser parte da estratégia das empresas no mundo todo.

Embora em um primeiro olhar possa parecer que toda essa temática ESG está circunscrita ao âmbito das grandes corporações, a realidade é que as médias e pequenas empresas são peças importantes na transição para um cenário mais sustentável.

Para tanto, tais empresas precisam se desprender da crença de que investir em uma gestão ESG significa apenas aumento de gastos, e entender que tal estratégia é capaz de gerar redução de custos e riscos, bem como torná-las mais atrativas. Ao se debruçarem sobre os pilares ambiental, social e de governança, as médias e pequenas empresas fortalecem suas marcas e aumentam a confiança por parte deste público.

Visando a implementação de uma agenda ESG efetiva, as grandes corporações necessariamente precisaram voltar seus olhares para os fornecedores, geralmente empresas de médio e pequeno porte, passando a cobrá-los para que apresentem relatórios, estudos e ações relacionadas ao tema, de forma a corroborarem com seus objetivos e compromissos.

Por essa razão, para o público de empresas menores, entender e gerir melhor seus riscos relacionados aos temas socioambientais e de governança passa a ser uma vantagem competitiva em relação aos concorrentes, fortalecendo parcerias com esses grandes clientes, que estão empenhados em desenvolver atividades com menos impactos ao mesmo tempo em que geram valor para a sociedade.

Porém, muitos questionamentos e inseguranças podem surgir no caminho, principalmente o “Por onde começar?”. Embora exista um longo caminho a ser percorrido, o início dessa jornada precisa, necessariamente, ocorrer por meio da identificação de riscos, impactos e materialidade para que a empresa possa, gradativamente, evoluir em sua maturidade para o desenvolvimento e o aprimoramento de suas ações que tangenciam cada um dos pilares do ESG.

Em dezembro de 2022, a ABNT lançou a PR 2030 como um guia para a identificação de materialidade e maturidade no desenvolvimento de uma agenda ESG, considerando as individualidades de cada negócio. Empresas de pequeno e médio porte, com maior dificuldade em se identificar com grandes frameworks internacionais, passam a ter um instrumento norteador para a identificação, a avaliação e a mensuração de seus riscos e impactos relacionados à temática ESG, proporcionando melhor visibilidade de suas vulnerabilidades e, por fim, construindo informações para fornecer a bancos, no momento de tomada de crédito, a clientes, quando em concorrências e à sociedade, quando cobrados por posicionamentos e melhores resultados.

Os diversos acontecimentos vivenciados nos últimos tempos deixaram claro a importância de uma nova postura visando integrar as questões sociais, ambientais e de governança nas estratégias dos negócios e as pequenas e médias empresas estão sendo chamadas a serem protagonistas dessa transição para uma economia mais sustentável e resiliente, e não podem ficar para trás nessa jornada.

Ao lançarem mão de uma estratégia ESG em pequenas e médias empresas, as PMEs geram benefícios para a sociedade e suas partes interessadas, ao mesmo tempo em que melhoram suas imagens, fidelizam clientes, reduzem custos e riscos e aumentam suas chances de se manterem estáveis a longo prazo.

*Beatriz Busti e Flávia Galdiano Fonsatti são consultoras de Sustentabilidade da Protiviti, empresa especializada em soluções para gestão de riscos, compliance, ESG, auditoria interna, investigação, proteção e privacidade de dados.

A pauta de Diversidade, Equidade e Inclusão (DEI) vem ganhando força nas organizações. Neste cenário, há empresas com ações de combate ao assédio e ao machismo, e outras valorizando e protegendo as novas mães. Certamente há progressos, contudo, ainda há muito a ser feito.

Quando tratamos de ações ESG (Ambiental, Social e Governança, em português) e DEI, é fundamental lembrar que a atuação, assim como os impactos, vai além dos limites da própria organização, envolvendo todos os stakeholders. E o desafio é fazer com que os planos e as palavras se tornem ações efetivas, sem espaço para hipocrisia ou ESG washing, termo utilizado para descrever a prática de empresas que buscam melhorar sua imagem pública adotando políticas superficiais de sustentabilidade, responsabilidade social e governança.

O contexto e a comunidade onde vivemos englobam diversas pessoas, pontos de contato, relacionamentos e conexões. Garantir o convívio harmônico e respeitoso frente às diferenças e aos interesses, bem como a amplitude e a efetividade das ações, exige trabalho dentro e fora das organizações.

Pensando no combate ao assédio, por exemplo, é insuficiente realizar um treinamento para colaboradores, e deixar de lado os terceiros, que muitas vezes são as vítimas da agressão. Há diversos treinamentos que orientam os colaboradores a não serem assediadores, mas poucos explicam como devem reagir caso sejam vítimas por parte de clientes e consumidores, algo que, comumente, acontece no setor de varejo. E vale lembrar que as ações de treinamento são uma parte do processo.

A prevenção ao assédio também exige falar de machismo e misoginia, além de meios para combatê-los, incluindo as questões de DEI. No caso de assédio sexual, a maioria das vítimas são mulheres que, frequentemente, são tratadas por meio de gritos e ataques. Já no caso do assédio moral, é comum que pessoas de grupos minorizados ou que tenha um perfil diferente, sejam os alvos.

Por estes motivos, as ações de combate ao assédio e de promoção de DEI precisam acontecer de forma integrada e complementar. Além disso, a proteção e o respeito às pessoas de grupos minorizados devem ir além das empresas, contando com o respaldo de governos, instituições de ensino, igrejas e entidades da sociedade civil, entre outras organizações.

As frentes ESG e DEI devem ser exploradas na sua essência, e de forma alinhada com os valores, os propósitos e a estratégia da organização. Desta forma, o mais importante não é divulgar que a empresa possui um programa de DEI ou que já realizou um censo demográfico. Embora sejam etapas relevantes para esse processo, não são elas sozinhas que entregam os resultados.

Há empresas, por exemplo, que fazem amplas divulgações contra o machismo e a homofobia, entre outros, mas não possuem mulheres no nível executivo, ou grupos minorizados na liderança. Por isso, mais do que o raio-X do cenário atual, é importante entender se a empresa tem o objetivo de mudá-lo, como ela irá fazer isso e em qual prazo.

Mudar exige esforço, atenção, patrocínio da alta liderança e recursos. E planos exigem metas e indicadores. Nesse sentido, é preciso coordenar os dados de clima organizacional, do Programa de DEI, do Programa de Compliance e da retenção de talentos, entre outros. O trabalho em conjunto entre o RH e o Compliance é fundamental para o atendimento das ambições ESG da corporação, assim como para o sucesso dos negócios.

A autenticidade não se limita a ter mulheres na liderança. É preciso dar condições e meios para que ela possa exercer a maternidade, caso seja o seu desejo, por exemplo. Neste tema, um bom indicador seria entender qual o percentual de mulheres que permanecem na empresa dois anos após o retorno da licença maternidade, e quantas foram promovidas. Não há dúvidas de que há espaço para aprimorarmos os indicadores utilizados nas ações ESG das empresas.

Outra importante ferramenta é a pesquisa de cultura de integridade, ainda pouco adotada. É fundamental entender a realidade sob a ótica de colaboradores. Mas, ao mesmo tempo, é importante se atentar na utilização de metodologias que permitam identificar os principais pontos de melhoria, e sirvam para alimentar um plano de ação efetivo para mitigar os riscos, bem como para mensurar os avanços genuínos.

Uma mudança de 60% para 75% de profissionais que concordam que o ambiente de trabalho é saudável, por exemplo, pode ser celebrada, mas também deve ser analisada com atenção, pois ainda há 25% que não concordam com a afirmativa. E é justamente neste grupo que há chances de estarem os problemas de assédio, racismo e discriminação que podem levar a sanções e danos reputacionais. É preciso identificar a causa dos problemas, e tratá-los desde a raiz. Afinal, respeito é melhor para os negócios e gera mais resultados positivos a todos.

*Jefferson Kiyohara é diretor de Compliance & Sustentabilidade da Protiviti, empresa especializada em soluções para gestão de riscos, compliance, ESG, auditoria interna, investigação, proteção e privacidade de dados.

O Banco SBV (Silicon Valley Bank) decretou recuperação judicial devido à falta de liquidez e à evasão em massa de investidores. Na sequência, episódios como a venda, a preço “irrisório,” do Credit Suisse para seu rival, o UBS, mostram toda a fragilidade atual do sistema bancário frente a um cenário que há muito não se via, principalmente nas grandes economias: a alta da inflação. E o que ESG (Environmental, Social and Governance) e a produção de relatórios ESG tem a ver com essa crise bancária? Tudo.

A pandemia da Covid-19 foi a chave para esse colapso inflacionário em diversos países, que tiveram que despejar dinheiro na economia para solucionar problemas emergenciais e reacender a movimentação financeira estacionada por meses. Mas, no médio prazo, tal medida se tornou um remédio amargo devido ao reflexo conhecido: quando há mais dinheiro circulando no mercado, maior é a inflação.

Para combater esse cenário, uma das regras mais antigas e concretas da macroeconomia é o aumento da taxa de juros, o que deixa o crédito mais escasso e caro, refletindo em uma desaceleração econômica que, consequentemente, reduz o poder de compra e acaba impactando a inflação. A partir daí, pessoas com menos acesso a recursos financeiros têm menos poder de compra, obrigando o mercado a reduzir o preço de seus produtos para manter o giro da economia.

Como vimos, a pandemia foi só o início, um aperitivo para que os governos comecem a pensar em crises que impactam o coletivo, como as questões climáticas e todos os desafios que estão por vir. Prejuízos na agricultura, extinção de espécies animais e vegetais, crises de abastecimento de combustíveis e de saúde pública e alta do custo de energia elétrica, entre outras consequências que já foram sentidas por diversos países, são apenas amostras do futuro de um planeta em colapso.

Todas essas questões devem aumentar a pressão sobre o governo com a macroeconomia, impactando neste cenário de inflação e juros altos que deve perdurar. Desta forma, as instituições financeiras devem estar atentas e preparadas, com boas reservas de capital, para realizar análises de cenário e testes de estresse de forma recorrente, levando em consideração todas as questões ESG, primeiramente para garantir sua sobrevivência e, em segunda instância, evitar um caos ainda maior na economia global.

Assim, os países e suas instituições regulatórias devem intervir para que as instituições financeiras já se preparem, evitando a migração dos investidores de ações de empresas para dívidas públicas, como o tesouro direto, que, no cenário dos juros altos, são mais rentáveis, culminando na queda de geração de novas posições de emprego e, consequentemente, na retração da economia.

Neste cenário, o Banco Central desenvolveu e instituiu, desde 2021, uma série de normas que regram a elaboração de um Relatório de Gestão de Riscos Sociais, Ambientais e Climáticos (GRSAC) com tabelas padronizadas para divulgação, bem como regras de gerenciamento dos riscos ESG de instituições financeiras enquadradas nos segmentos 1 a 4 (S1, S2, S3 e S4), além da padronização da elaboração Política de Responsabilidade Social, Ambiental e Climática (PRSAC) pelas instituições integrantes do SFN (Sistema Financeiro Nacional).

Este arcabouço de regulações e instruções normativas vêm para aprimorar a forma como as instituições financeiras gerenciam e reportam seus riscos socioambientais e climáticos, bem como trazem obrigatoriedade regulatória de o fazerem buscando mitigar a ocorrência de crises no setor derivados de eventos ESG. Vale ponderar que as instituições S1 a S4 tem até dia 30/06/2023 para divulgar o relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas (GRSAC), o que reforça a importância dos relatórios ESG.

Outras regulamentações associadas à temática ESG devem ocorrer em breve contemplando diversos outros setores, como o mercado de capitais, e devem tomar força com a “tropicalização” destes padrões pela CBPS (Comissão Brasileira de Pronunciamentos Sustentáveis) e apoio de órgãos como CVM (Comissão de Valores Imobiliários) e o próprio BACEN (Banco Central).

Para as empresas que não estão enquadradas a essas regulações, serve o alerta para começarem o recolhimento de informações e relatórios ESG, e terem preocupação sobre os riscos da área. Pois, em breve, passarão a ser cobradas em momentos como tomada de crédito, renovação de seguros e abertura de mercado para investidores. O detalhamento das regulações e instruções pode ser encontrado no próprio site do BCB (Banco Central Brasileiro) na busca por normas. A principal é a resolução BCB 139/21, que estabelece os requisitos para a divulgação do relatório, e a IN 153/21, voltada a tabelas padronizadas para fins de divulgação

De fato, os governos dos países começam a tomar o protagonismo nesta agenda de relatórios ESG, antes puxada pelo setor privado por meio de grandes investidores no mercado de capitais. Se antes as empresas já iniciavam um movimento de adoção deste tema por questões estratégicas, busca de capital mais barato e ganho de marketshare, agora precisam começar a se atentarem para as novas regulamentações e legislações que se tornaram obrigatórias. É um mar de riscos e oportunidades que vem pela frente. Empresas e governos, sejam bem-vindos a era do “Cisne Verde”, cujas mudanças climáticas já são uma realidade.

*Filipe Monteiro e Beatriz Busti atuam na área de Sustentabilidade da Protiviti, empresa especializada em soluções para gestão de riscos, compliance, ESG, auditoria interna, investigação, proteção e privacidade de dados.

Até o dia 30 de junho de 2023, todas as instituições autorizadas a funcionar pelo Banco Central (S1 a S4) deverão divulgar o Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas (GRSAC), em relação à data-base dezembro de 2022, seguindo a Resolução BCB nº 139. A resolução estabelece requisitos para divulgação do Relatório e a Instrução Normativa nº 153 que entrou em vigor em 1º de dezembro de 2022 e define tabelas padronizadas para fins da divulgação.

O Banco Central divulgou uma série de alterações nos normativos que regulamentam a divulgação de informações sociais, ambientais e de governança (do inglês, enviromental, social and governance, ESG), em instituições que integram o SFN (Sistema Financeiro Nacional). Trata-se de um marco na agenda de sustentabilidade para o setor financeiro, em um momento em que o Brasil participa de eventos mundiais importantes e reforça seu compromisso em relação a mudanças climáticas, e uma agenda de compromissos e metas ESG.

As normas, além de proporem regras ao gerenciamento de riscos dos critérios ESG nas empresas e regulamentarem a divulgação de informações, exigem a elaboração padronizada da Política de Responsabilidade Social, Ambiental e Climática (PRSAC) pelas instituições integrantes do SFN.

Relatório GRSAC: confira as normas divulgadas pelo Banco Central

1) Resolução CMN nº 4.943 – altera a Resolução nº 4.557, de 23 de fevereiro de 2017, e aprimora as regras de gerenciamento do risco social, do risco ambiental e do risco climático aplicáveis às instituições do SFN enquadradas no Segmento 1 (S1), no Segmento 2 (S2), no Segmento 3 (S3) e no Segmento 4 (S4), nos termos da regulamentação em vigor.

2) Resolução CMN nº 4.944 – altera a Resolução nº 4.606, de 19 de outubro de 2017, e aprimora as regras de gerenciamento do risco social, do risco ambiental e do risco climático aplicáveis às instituições do SFN enquadradas no Segmento 5 (S5).

3) Resolução CMN nº 4.945 – estabelece novas regras sobre a Política de Responsabilidade Social, Ambiental e Climática (PRSAC) e sobre as ações para sua efetiva implementação pelas instituições do SFN.

4) Resolução BCB nº 139 -estabelece requisitos para divulgação do Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas (GRSAC) pelas instituições do SFN enquadradas no S1, no S2, no S3 e no S4, relativamente a informações sobre o tema.

Na divulgação também foi incluída a Instrução Normativa nº 153 (em vigor desde dezembro de 2022), que estabelece as tabelas padronizadas para fins da divulgação do Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas, o Relatório GRSAC. São elas:

Tabela GVR: Governança do gerenciamento do risco social, do risco ambiental e do risco climático

Tabela EST: Estratégias utilizadas no tratamento do risco social, do risco ambiental e do risco climático

Tabela GER: Processos de gerenciamento do risco social, do risco ambiental e do risco climático

Tabelas Facultativas: Tabela MEM: Indicadores utilizados no gerenciamento do risco social, do risco ambiental e do risco climático e Tabela OPO: Oportunidades de negócios associadas aos temas social, ambiental e climático

A tabela de Governança do gerenciamento do risco social, do risco ambiental e do risco climático tem por objetivo descrever o papel do conselho de administração (CA), da diretoria da instituição, do diretor para gerenciamento de riscos (CRO) e do comitê de riscos no processo de governança. A finalidade é identificar, mensurar, avaliar e monitorar o reporte, controle e a mitigação do risco social, do risco ambiental e do risco climático.

Até o dia 30/06/2023, todas as instituições autorizadas a funcionar pelo Banco Central (S1 a S4) deverão divulgar o Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticas (GRSAC), em relação à data-base dezembro de 2022. O Relatório deverá ser publicado anualmente, em até 180 dias em relação à data-base de dezembro de 2022, ou, em até 120 dias em relação à data-base de dezembro de 2023.

Sua empresa precisa de suporte na elaboração do Relatório GRSAC? Entre em contato com a Protiviti Brasil:

Nestes últimos meses, uma sequência de eventos e acontecimentos que abrangem questões e métricas ESG (Environmental, Social and Governance) ganharam destaque na mídia. Entre elas, pandemias, mudanças climáticas, trabalho escravo, atuação de terceiros em desconformidade com a conduta da empresa e vazamento massivo de dados. Mas de que forma tudo isto vem impactando nas empresas, no mercado de capitais e, em última instância, no modelo atual de capitalismo e de sociedade em que vivemos?

Muito além de filantropia, os investidores vêm se atentando aos impactos que as questões ESG trazem às empresas e, consequentemente, aos seus investimentos. Neste sentido, o mercado de capitais vem cobrando um posicionamento e uma aceleração da maturidade dos standards setters, o que culminou na criação do ISSB (International Sustainability Standards Board) pela IFRS (International Financial Reporting Standards Foundation) e a entrada em vigor dos padrões mundiais de divulgação de sustentabilidade.

Tudo isso mostra a preocupação destes investidores com a má gestão das empresas, que, em muitos casos, são administradas de maneira míope, ou seja, com foco exclusivo em lucro e nos shareholders. Em contrapartida, nós, considerados os stakeholders, estamos bem-informados quanto às práticas ambientais, sociais e de governança das companhias.

A fim de ilustrar os impactos que as questões ESG trazem para as empresas, seguem alguns exemplos, bem como um paralelo quanto ao que o IFRS traz em seus frameworks e padrões para sustentabilidade.

No caso das vinícolas do Sul do Brasil, terceiros que atuavam para vinícolas brasileiras mantinham alguns de seus empregados em condições análogas à escravidão. Tal fato nos mostra a importância do gerenciamento da cadeia de suprimentos relacionadas às práticas trabalhistas, que podem resultar em multas regulatórias e, ou aumento dos custos operacionais de longo prazo.

Além disso, a ausência de um gerenciamento efetivo eficaz aumenta a chance de riscos reputacionais associados às ações do fornecedor. Para mitigar tais riscos, a métrica IFRS requerida para o setor de bebidas alcoólicas, prevê que as empresas se envolvam com os principais fornecedores por meio de auditorias especializadas e acompanhamentos periódicos para promover a resiliência na cadeia de suprimentos.

Correlacionando o impacto deste evento nas demonstrações financeiras, podemos pensar em menos receita em um curto prazo, consumidores que deixem de adquirir seus produtos, desgastes da marca, possibilidade de multas e processos judiciais, além de provável dificuldade de captação de recursos junto a instituições financeiras de primeira linha .

Também podemos citar as chuvas no litoral norte de São Paulo, que causaram 49 mortes no carnaval de 2023, além de destruir boa parte da infraestrutura de algumas cidades, exigindo um esforço coordenado entre governos municipais, estadual e federal.

Esse acontecimento tem relação direta com as mudanças climáticas, assunto prioritário na agenda de métricas ESG em todo mundo, e cujos impactos já estamos sofrendo no dia a dia. De acordo com a Métrica IFRS requerida para o setor de turismo relacionada às mudanças climáticas, os hotéis que operam em áreas expostas podem ser afetados por riscos como intempéries e inundações, além de enfrentarem prêmios de seguro mais altos.

Confrontando o impacto nas demonstrações financeiras, podemos pensar na diminuição da receita em um curto / médio prazo devido ao receio dos consumidores de se exporem a ocorrências climáticas. Por fim, o mercado financeiro está cada vez mais atento aos riscos climáticos, e o setor acaba ficando exposto principalmente no quesito do aumento de custo na contratação ou renovação de seguros.

E quanto ao caso SVB (Silicon Valley Bank), devido à política monetária de alta da taxa de juros executada pelo governo norte americano, em março de 2023, o banco norte americano enfrentou uma escalada rápida de saques após uma sinalização de prejuízos em seus investimentos de longo prazo. Para agravar os problemas do SVB, em matérias recentes na mídia foi publicado que havia uma aparente falta de supervisão do gerenciamento de risco por parte do conselho e da equipe de risco.

O SVB tinha um estatuto de comitê de risco documentando todos os componentes do gerenciamento de risco que deveriam estar em vigor para sua gestão. Então claramente havia uma desconexão entre o que eles diziam no papel e suas ações. O SVB ficou sem seu diretor sênior de risco por cerca de oito meses em 2022 e essa lacuna de liderança pode ter deixado o conselho e a equipe de gerenciamento de risco no escuro. Além disso, dos sete membros do conselho designados para o Comitê de Riscos do SVB, apenas um tinha experiência remotamente relacionada ao gerenciamento de riscos e nenhum, de acordo com as informações fornecidas na Declaração de Procuração 2023 do SVB, já ocupou um cargo sênior de gerenciamento de riscos.

Comparando à métrica do IFRS requerida para o setor de instituições financeiras relacionado com o evento do SVB, podemos inferir que seria possível para um gestor de riscos com certa bagagem, por meio dos resultados de testes de stress, realizar um planejamento para uma provável alta de juros pelo governo americano. Isso porque, dado o cenário pós Covid-19, no qual foi necessária uma injeção de dólares no mercado para recuperar a economia, tal medida resultaria em um maior nível de inflação em curto ou médio prazos.

Como vimos, a elaboração de relatórios de sustentabilidade eficazes pode ajudar as empresas a demonstrarem seu compromisso com as questões e métricas ESG e a construírem a confiança dos investidores e do público. Esses relatórios apoiam na identificação dos riscos e das oportunidades relacionadas a questões ambientais, sociais e de governança.

No entanto, é importante lembrar que a adoção de práticas e métricas ESG na elaboração de relatórios de sustentabilidade não são apenas uma questão de responsabilidade social corporativa. Essas práticas podem contribuir para a tomada de decisões de negócios inteligente, o engajamento dos stakeholders e o sucesso empresarial a longo prazo.

*Filipe Monteiro e Thiago Gomes são gerentes de Auditoria Interna e Assessoria Financeira da Protiviti, empresa especializada em soluções para gestão de riscos, compliance, ESG, auditoria interna, investigação, proteção e privacidade de dados.

O Committee of Sponsoring Organizations of the Treadway Commission (COSO) divulgou um guia interpretativo sobre como aplicar efetivamente o Internal Control—Integrated Framework (ICIF) de 2013, que atualmente possui o foco em relatórios financeiros, em relatórios de sustentabilidade e relatos integrados. O guia é resultado de um projeto aprovado pelo conselho do COSO há um ano, com o objetivo de ajudar as organizações a “criar e garantir um ambiente de controles interno eficaz, aplicando o ICIF aos relatórios de sustentabilidade, para a tomada de decisões internas e divulgação de informações para públicos externos”. Isso se aplica tanto aos relatórios voluntários quanto aos obrigatórios, o que é importante observar devido ao estado atual de evolução dos relatórios obrigatórios e ao alto percentual de empresas que já fornecem voluntariamente dados de sustentabilidade a seus stakeholders, respondendo aos interesses do mercado.

No comunicado de imprensa do COSO anunciando a orientação, a presidente do comitê, Lucia Wind, indicou que o guia global é “extremamente oportuno, dadas as regras finais sobre risco climático da SEC (Securities and Exchange Commission) e do ISSB (International Sustainability Standards Board) que estão por vir”. Wind observou ainda que fortalecer os controles internos é “bom para os negócios”, apoia a “jornada de aprendizado e crescimento” em que as organizações estão “para incorporar princípios de gestão sustentável em sua missão, propósito, governança e estratégias” e “construir confiança em informações de sustentabilidade para os negócios.”

Guia provavelmente se tornará padrão

Embora a publicação indique que é “não-mandatório” e “expressa apenas as interpretações, opiniões e perspectivas dos autores”, acreditamos que o guia provavelmente servirá como critério adequado e um padrão de facto para relatórios de sustentabilidade, assim como o ICIF é para o controle interno sobre relatórios financeiros (ICFR) para praticamente todas as empresas de capital aberto. Ele ajudará todas as organizações — públicas ou privadas, grandes ou pequenas —, de uma maneira que é familiar para as funções responsáveis pela elaboração dos relatórios financeiros, que são (ou provavelmente serão) responsáveis também pelos relatórios de sustentabilidade.

O guia inclui um prefácio escrito pelos dois presidentes do COSO que atuaram durante o desenvolvimento e lançamento do ICIF 2013. Eles apontam que a última edição do ICIF eliminou a palavra “financeiro” do objetivo do relatório. Isso justamente para expandir seu escopo para todas as formas de relatório – interno ou externo, financeiro ou não. Os relatórios corporativos evoluíram para muito além dos relatórios financeiros, incluindo questões ambientais, sociais e de governança (ESG), refletindo informações financeiras e não-financeiras por meio de foco em preservação de recursos, desempenho e criação de valor.

O guia também articula como o ICIF 2013 pode ser aplicado à atividade e divulgação de informações de sustentabilidade. Ele fornece exemplos específicos de princípios de controle interno relacionados à sustentabilidade e relatórios ESG, operações e conformidade. Os autores reconhecem a urgência da aplicação de controles internos sobre relatórios de sustentabilidade (ICSR) nos Estados Unidos e em outros países como um conceito comparável ao ICFR, conforme definido pela SEC.

O projeto consistiu em pesquisas com terceiros e inúmeras entrevistas com executivos e consultores. Ele atualiza o estudo de 2017 publicado pelo Institute of Management Accountants, “Leveraging the COSO Internal Control— Integrated Framework to Improve Confidence in Sustainability Performance Data”, que defendeu uma maior integração entre as equipes de sustentabilidade e financeira para melhorar a divulgação das informações sobre sustentabilidade, tanto internamente quanto externamente, aprimorando a qualidade de dados para gerenciar questões de sustentabilidade nos negócios e fornecer informações ESG úteis para decisões aos investidores. Como muitas empresas ainda não iniciaram essa jornada de integração, foi necessária uma atualização do estudo de 2017.

Crescimento nos relatórios ESG

Os autores do guia e o Conselho do COSO concordaram que o crescimento real e projetado dos relatórios ESG – e, mais importante, a confiança depositada nesses relatórios pelas principais partes interessadas – justificou a emissão de orientações específicas adicionais. Mais de 96% do S&P 500, mais de 80% das empresas do índice Russell 1000 e mais de 90% das maiores empresas em mais de 20 países atualmente emitem relatórios públicos voluntários sobre sustentabilidade e/ou fatores ESG. Na maioria dos casos, eles relatam simultaneamente através de vários padrões e frameworks. O objetivo do COSO ao emitir orientações é auxiliar as organizações a desenhar, testar e avaliar o ICSR e melhorar a sustentabilidade e a conformidade agora que as reformas regulatórias estão surgindo e são iminentes.

Com a atualização, a equipe de autores de veteranos do COSO e o conselho do COSO estão fornecendo às organizações a clareza necessária e conselhos robustos que devem agregar valor ao mercado, de maneira consistente com a missão do COSO de desenvolver diretrizes para empresas avaliarem controles internos, gerenciamento de riscos e combate às fraudes.

Fontes de valor são, principalmente, intangíveis

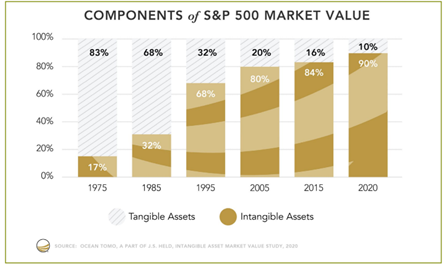

O guia aponta que as fontes de valor da empresa mudaram significativamente nas últimas décadas, a ponto de atualmente 90% ou mais do valor de mercado de uma empresa ser atribuído a fatores não refletidos nas demonstrações financeiras tradicionais. Uma parte significativa do valor de uma empresa hoje pode ser atribuída a fatores ESG, como qualidade da força de trabalho, diversidade, cultura e retenção de talentos, acesso e uso responsável de recursos naturais, relacionamentos na cadeia de suprimentos, governança eficaz etc.

O guia explica como cada um dos 17 princípios do ICIF se aplica especificamente aos relatórios de sustentabilidade e ESG, fornecendo exemplos de casos reais e ilustrativos, juntamente com “insights” dos autores. Os Pontos de Foco explicativos e de apoio também estão incluídos para cada princípio e foram reformulados para mostrar sua aplicação aos relatórios de sustentabilidade.

O documento reitera o conceito de avaliação do ICIF de que uma organização alcançou um sistema eficaz de controles internos quando todos os 17 princípios estão presentes e funcionando. Ao final do guia, três casos são fornecidos para ilustrar esse conceito: uma organização de capital aberto sujeita a regulamentação na divulgação de seus relatórios, um fornecedor de capital fechado iniciando sua jornada de negócios sustentáveis, e uma organização de capital aberto continuando sua evolução em direção à asseguração razoável.

Principais tópicosdo guia COSO

Para encerrar o documento de mais de 100 páginas, os autores fornecem uma lista de 10 pontos principais do relatório. Os mais relevantes para ICSR incluem:

Concentre-se no objetivo final do ICSR, que é alcançado quando todos os 17 princípios estão presentes e funcionando. A personalização e adaptação podem variar para cada organização com base na maturidade, indústria, recursos e requisitos.

Comece a usar o COSO ICIF-2013 agora. Não há necessidade de esperar por novas regulações.

A maioria, se não todos, dos 17 princípios se aplicam à sustentabilidade de uma forma comparável à contabilidade e relatórios financeiros tradicionais. Pode ser possível aproveitar atividades de controle e documentações de demonstrações financeiras.

A avaliação de riscos e a determinação da materialidade são atividades essenciais para aprimorar o foco no que importa.

Certifique-se de abordar os controles gerais de TI, que são uma consideração crítica no desenho e avaliação de qualquer sistema de controle interno incluindo informações de sustentabilidade e relatórios ESG.

Não se esqueça dos objetivos operacionais e de conformidade, dos riscos relacionados e das atividades necessárias para obter um controle interno eficaz nessas áreas.

O ICIF-2013 foi projetado para ser usado essencialmente em qualquer área, função, local ou atividade, por exemplo, folha de pagamento, segurança e terceirização. Use-o para mais do que apenas relatórios financeiros e sustentabilidade.

Obtenha garantia interna e confiança nos relatórios de sustentabilidade antes de progredir para a verificação externa. Aproveite sua função de auditoria interna para fornecer avaliação objetiva e outros conselhos.

Torne os relatórios ESG, internos e externos, uma atividade automatizada, eficiente e contínua – não um exercício “anual e manual”.

Guia suplementar COSO: comentário Protiviti

Este guia é valioso para todas as organizações, pois todas podem se beneficiar de um ICSR eficaz. Tanto organizações que já possuem maturidade na produção de relatórios ESG , quanto as que estão começando sua jornada de sustentabilidade, considerarão o guia útil. Mais importante, à medida que o mercado caminha para realizar avaliações de terceiros, as empresas públicas e outras organizações enxergarão o guia como um instrumento na preparação para o processo de validação e na comunicação com os auditores externos.

O uso de tecnologia e a aquisição de aplicativos de software específicos para relatórios ESG ou a modificação de sistemas de TI existentes também podem ser benéficos para as organizações, pois buscam automatizar processos e controles, bem como a transição de uma atividade “anual e manual” para uma que é automatizada, contínua, segura e confiável.

No momento da emissão deste Flash Report, não há nenhuma exigência ou proposta estipulando que o processo usado para avaliar a eficácia do ICFR (por exemplo, para fins de conformidade com a Seção 404 da Lei Sarbanes-Oxley de 2002 nos EUA) seja aplicada à avaliação do ICSR. Dito isso, certos elementos desse processo podem ser aplicados aos relatórios ESG, como:

Definir o escopo para questões materiais, itens significativos;

Determinar os objetivos do relatório de sustentabilidade/ESG;

Identificar processos de suporte e métricas, bem como seus controles relacionados para garantir confiabilidade, integridade e consistência;

Avaliar e remediar o desenho dos controles;

Testar a eficácia operacional, remediar e retestar conforme necessário;

Concluindo sobre a eficácia geral do ICSR;

Relatar publicamente sobre a eficácia do ICSR, voluntariamente ou sob exigência, ou relatar em particular para partes interessadas internas ou externas que precisam de dados ESG;

Monitorar e avaliar os efeitos de mudanças no ICSR.

Além disso, conforme observado anteriormente, o ICIF 2013 pode ser usado como critério adequado para ICSR, consistente com a abordagem de avaliação do ICFR, incluindo a ênfase de que todos os 17 princípios estão presentes e funcionando de forma efetiva.

Concordamos com a orientação de que não há motivo para esperar — e há muitos motivos para começar. As organizações devem usar o guia agora para desenhar e operacionalizar atividades de controle eficazes e se preparar para avaliações por terceiros das divulgações de sustentabilidade e relatórios ESG. Os patrocinadores executivos devem garantir que haja colaboração efetiva em toda a organização entre funções relevantes em operações, conformidade, gestão de riscos, auditoria interna, jurídico, tecnologia e sustentabilidade, entre outros, com relação à execução de atividades de controle apropriadas.

A gerência executiva e o conselho devem ser informados sobre a situação das atividades relacionadas aos ICSR bem como os resultados de avaliações periódicas. Os diretores e a alta administração devem garantir que exista o tom correto de cima para baixo sobre a importância das atividades de sustentabilidade, relatórios ESG e os controles internos relacionados.

Em resumo, a presidente do COSO observou que a maioria das empresas está agora em “diversos estágios de implementação de controles e processos de governança sobre a coleta, revisão e relatório de informações de sustentabilidade, incluindo a criação de equipes multifuncionais. De muitas maneiras, relatórios de sustentabilidade dos negócios ainda estão sujeitos a evolução e inovação.” Esses comentários reforçam porque todas as organizações, independentemente do tamanho, setor, propriedade e geografia, podem se beneficiar desse guia patrocinado pelo COSO à medida que desenvolvem, amadurecem e continuam a evoluir e expandir suas operações de sustentabilidade, monitoramentos e atividades de conformidade.

Por Chris Wright, Líder Global de Prática da Protiviti

Os resultados de nossa última pesquisa de Tendências Financeiras Globais revelam que a estratégia e os relatórios ambientais, sociais e de governança (ESG) estão entre as prioridades dos CFOs. Em 75% das organizações, a equipe financeira assumiu riscos e questões ESG como parte de sua função.

Com sua combinação única de fundamentos de gerenciamento financeiro, inteligência de risco e acesso a insights orientados por dados voltados para o futuro, os CFOs continuam a ampliar seu valor para a organização além dos limites das atividades tradicionais de finanças e contabilidade. Eles estão dedicando cada vez mais tempo, atenção e recursos às iniciativas ESG corporativas. Além disso, são os principais contribuintes para a estratégia ESG da empresa e o diálogo relacionado no C-suite e na sala de diretoria.

Não apenas os stakeholders, clientes e investidores estão colocando cada vez mais importância e expectativas nas empresas para impulsionar a mudança social, mas um número crescente de governos e autoridades reguladoras está estabelecendo requisitos para relatórios ESG. A Europa liderou o caminho na promulgação desses requisitos, mas outras jurisdições estão avançando rapidamente. Por exemplo, nos Estados Unidos, a SEC (U.S. Securities and Exchange Commission) propôs regras que exigiriam que o reporte sobre questões relacionadas ao clima feito pelas empresas, contidos nas declarações de registro e relatórios periódicos, sejam aprimorados e padronizados.

Dada a sua experiência no cumprimento de vários requisitos de divulgação de capital humano, os CFOs devem assumir um papel proeminente no rastreamento, reporte e melhoria do desempenho em relação às metas ESG de sua empresa.

Hoje, quase todas as reuniões de estratégia e planejamento entre membros do conselho e líderes C-level abordam ESG. No entanto, muitas empresas – 34% das organizações de capital aberto e 22% das de capital fechado – sentem não estar prontas para possíveis novas exigências ESG. Ou seja, necessitam de habilidades e recursos adicionais, desenvolvimento dos dados internos necessários e de mais tempo.

9 principais ações ESG a serem tomadas pelos CFOse líderes financeiros

À medida que as organizações começam a implementar estratégias e relatórios ESG formais de acordo com as regulamentações e as melhores práticas, os CFOs e os líderes financeiros podem tomar as seguintes medidas:

Faça um plano. Como em qualquer outra iniciativa importante, deve haver uma estratégia e um plano para programas e ações ESG. Eles não podem ser abordados como um projeto paralelo. Considere onde a organização está, aonde quer chegar e quais iniciativas ou ações são necessárias para preencher a lacuna.

Seja flexível. Reconhecer que as regras e regulamentações sobre as práticas ESG e seu reporte estão em desenvolvimento, assim como as demandas dos stakeholders (partes interessadas), levando a prováveis mudanças nas expectativas e necessidades na condução deste processo. Programas contínuos e gestão enxuta podem ajudar uma organização a permanecer flexível e ágil para responder às demandas e solicitações em constante mudança.

Conheça o panorama. Entenda os ratings, os rankings e métricas do ESG para que você possa escolher com conhecimento qual estrutura e metodologia a organização deve seguir.

Prepare-se para ser auditado. Estabeleça controles de gestão e garanta que os dados ESG relevantes da organização sejam de alta qualidade e sejam tão confiáveis quanto os dados financeiros que os auditores estão acostumados a revisar. Envolver a auditoria interna ou trabalhar com auditores independentes pode ser especialmente útil para garantir que os dados e relatórios sejam precisos.

Defina seus recursos de dados ESG. Identifique quem (dentro ou fora da empresa) poderá acessar e fornecer os dados ESG necessários, alguns dos quais envolvem cálculos complicados e o uso de dados de fontes que não são familiares ao CFO, aos profissionais de Planejamento Financeiro e outras equipes de reporte financeiros que serão responsáveis pelo preenchimento.

Antecipe o escrutínio. Espere que todos os stakeholders – reguladores, acionistas, investidores, clientes e funcionários – intensifiquem suas revisões dos reportes ESG corporativos. Os relatórios da organização devem contar a história da empresa com clareza e ser apoiados por dados e métricas. Mas seja diligente em evitar o greenwashing. Certifique-se de que os esforços da organização sejam eficazes e verdadeiramente direcionados para a sustentabilidade, e não apenas destinados a fazer a empresa parecer sustentável.

Engaje um amplo grupo de stakeholders. Envolva o comitê de auditoria, a auditoria interna e os comitês da CVM e de reguladores na conversa sobre relatórios climáticos durante as fases de planejamento, para que os recursos e as prioridades possam ser alinhados. Certifique-se de que o planejamento, a estratégia, os relatórios e as ações ESG tenham uma abordagem multidisciplinar em sua organização e de que as pessoas certas estejam à mesa, incluindo auditoria interna, finanças, outros líderes funcionais e o conselho, permitindo que a organização adote uma abordagem holística para seus relatórios ESG.

Avalie as lacunas. Avalie a capacidade e as habilidades de reporte ESG existentes da empresa em relação aos objetivos ESG e identifique onde os parceiros em seu ecossistema de serviços profissionais podem ser complementares e preencher as lacunas. Considere o talento e a capacidade de suas equipes internas e se será necessário procurar outros recursos, incluindo parceiros de serviços de gerenciados.

Não se esqueça do quadro geral. Lembre-se de que o ESG não se trata apenas de dados e do que você está relatando para o mundo externo – trata-se de construir uma cultura interna inclusiva. Faça do ESG uma parte crítica da missão, propósito e estratégia da sua organização e vincule suas ações ESG ao desempenho financeiro e aos KPIs. Um Programa ESG genuíno manterá os funcionários engajados e informados e ajudará a organização a atrair novos talentos, reduzindo o atrito.

Com a expertise dos profissionais e a metodologia especializada, a transformação das empresas em direção a um futuro ESG pode ser facilitada. A Protiviti tem atuado, no Brasil e no mundo, para apoiar as organizações em sua jornada ESG. Entenda melhor nossos serviços no site.

Ibrahim Thiaw, Secretário Executivo da Convenção das Nações Unidas para o Combate à Desertificação, falou com exclusividade com a Protiviti sobre mudanças climáticas, biodiversidade e perda de terras produtivas.

Em entrevista exclusiva para o VISION by Protiviti, o Secretário Executivo da Convenção das Nações Unidas para o Combate à Desertificação, Ibrahim Thiaw, convocou líderes globais a assumirem um papel ativo na resolução dos maiores problemas do planeta. “As empresas precisam mudar de uma economia linear – extraindo recursos, usando-os rapidamente e descartando-os como lixo – para uma economia circular, onde produtos usados são reaproveitados e reinseridos na economia”, disse o secretário à Protiviti, durante sua participação na COP27, a Conferência do Clima da ONU.

Ibrahim Thiaw, Secretário Executivo da Convenção das Nações Unidas para o Combate à Desertificação.

“Os negócios têm um papel importante na construção dos padrões de consumo da classe média em crescimento, que levará a uma demanda maior de recursos. Há uma necessidade extrema de investimentos que consigam corresponder a essa enorme demanda por mudanças trazidas pelo consumidor e, ao mesmo tempo, garantir nossa adaptação às múltiplas disrupções que as mudanças climáticas e a degradação da terra trouxeram”, afirmou Thiaw.

A entrevista, conduzida por Baris Karapinar, Líder de ESG e Sustentabilidade da Protiviti na Suíça, encerrou um ciclo de seis meses de conteúdo discutindo o impacto da sustentabilidade nos negócios, em uma série intitulada “Futuro do ESG”. O tema foi o mais recente a ser explorado na plataforma VISION by Protiviti. Confira todos os conteúdos da série aqui.

O Futuro do ESG: muito além das mudanças climáticas

Para Cory Gunderson, vice-presidente executive de Global Solutions da Protiviti, a mensagem da ONU não poderia ter sido mais clara. “Os líderes de negócios vão desempenhar papéis centrais no enfrentamento aos maiores desafios do planeta. Há muitos caminhos para explorar. Nós acreditamos que ter estratégicas e objetivos claros para ESG é a chave para o sucesso do futuro. Estamos empolgados para destacar as questões-chave enfrentadas pelos negócios, incluindo ESG, no nosso programa de referência VISION by Protiviti”, comentou Gunderson.

A entrevista com Ibrahim Thiaw foi um dos mais de 30 conteúdos, incluindo vídeos, podcasts e artigos, atualmente disponíveis na iniciativa “Futuro do ESG”, do portal VISION by Protiviti. Leia a íntegra da entrevista aqui (em inglês).

VISION by Protiviti é uma série que coloca as megatendências sob o microscópio para fornecer insights estratégicos para executivos e membros de conselho. O conteúdo está disponível em vários formatos, incluindo artigos, podcasts, entrevistas em vídeo e eventos especiais.

Bem-vindos ao início efetivo do ESG no Brasil e estejam atentos aos pronunciamentos de sustentabilidade.

Filipe Monteiro*

Finalmente o ESG (Ambiental, Social e Governança, em português) está valendo! Nestes últimos anos, principalmente no período de pandemia, a divulgação de informações ESG, também chamadas de divulgações pré-financeiras, passou por um amadurecimento acelerado devido a diversas iniciativas das principais instituições atreladas ao assunto como: SASB (Sustainability Accounting Standards Board), GRI (Global Reporting Initiative), TCFD (Task Force on Climate-Related Financial Disclosures) e IIRC (International Integrated Reporting Council), entre outras.

Os esforços conjuntos dessas instituições para se chegar a uma linguagem única dentro da divulgação de informações pré-financeiras resultaram na formação da VRF (Value Reporting Foundation), que consolidou o modelo do IIRC e os padrões do SASB.

Esta junção possibilitou a formação do principal modelo de divulgação voltado ao mercado de capitais, que trouxe em sua essência temáticas humanas, financeiras, de manufatura, sociais e ambientais, e intelectual, para a geração de valor e a garantia de sustentabilidade ao longo do tempo. Este conceito do pensamento integrado se juntou ao conceito do SASB, cujos padrões são divididos por indústria e refletem o possível impacto das questões ESG nas empresas.

Outro fator importante de se observar nesta junção foi a percepção das instituições de que, na contabilidade, o IFRS (International Financial Reporting Standards) teve sua origem na Europa com adoção por quase todos os países no mundo, com exceção aos EUA, que optou por continuar a utilizar seu US GAAP (Generally Accepted Accounting Principles), semelhante em diversas questões ao IFRS, porém com divergências importantes ainda conservadas até os dias atuais. Ao juntar o IIRC com origem na Europa ao SASB, que teve sua origem nos EUA, a VRF já “nasceu” com esta questão resolvida, ou seja, pronta para ser adotada pelas empresas dos maiores mercados do mundo: norte americano, europeu, asiático e latino-americano.

Mais recentemente, uma nova iniciativa chegou para consolidar definitivamente a divulgação de informações pré-financeiras para o mercado de capitais. Mesmo a VRF já possuindo um modelo robusto de divulgação para uma adoção de fato pelas empresas ao redor do mundo, assim como para aproveitar o conhecimento de governança e comunicação, a IFRS foi convidada a participar deste movimento de consolidação dos modelos de divulgação de informações pré-financeiras. Neste contexto, a IFRS, percebendo a existência de um modelo já estruturado, optou pela incorporação da VRF (IIRC + SASB) dentro de uma organização interna que foi criada para a gestão deste modelo e padrões, a ISSB (International Sustainability Standards Board).

Aqui no Brasil, após a criação da ISSB, foi desenvolvido o CBPS (Comitê Brasileiro de Pronunciamentos de Sustentabilidade), par do CPC (Comitê de Pronunciamentos Contábeis), que é o responsável por adequar e regulamentar a realidade do País aos padrões contábeis que são lançados pelo IFRS. Neste mesmo sentido, o CBPS irá revisar os padrões emitidos pelo ISSB, adequando à realidade brasileira e os tornando regulamentados, ou seja, obrigatórios no caso de emissão de relatos integrados pelas empresas.

Como vimos, a realidade atual do ESG no Brasil, ou da divulgação de informações pré-financeiras, está consolidada em um padrão IFRS e regulamentada pelo CBPS, sendo necessário que as empresas se atentem aos pronunciamentos que serão gerados e utilizados pelos investidores do mercado de capitais nacional. Neste universo, cada vez menos deveremos ter matérias e notícias atreladas ao ESG, tal qual não existe grande repercussão em novidades dentro da contabilidade. No entanto, é a partir deste momento que será viável a real comparação de performance ESG entre empresas de mesmo setor.

Esta nova realidade trará mais segurança e escrutínio sob as informações ESG divulgadas pelas empresas e possibilitará uma atuação próxima das auditorias para validar a conformidade das divulgações com os padrões e os pronunciamentos do CBPS e do ISSB.

Então, bem-vindos ao início efetivo do ESG no Brasil e estejam atentos aos pronunciamentos de sustentabilidade, bem como contem com o apoio das consultorias e auditorias para a adequação e a validação dos relatos integrados. Considerando que este tema é de extrema relevância, ele foi discutido durante a Semana Mundial do Investidor 2022, ocorrida na primeira semana de outubro.

Neste próximo ano, a expectativa é que o mercado ESG cresça e se consolide a partir destes eventos que vieram para transformar, de fato, as informações pré-financeiras em grandes aliadas dos investidores na avaliação de geração de valor e sustentabilidade das empresas ao longo do tempo.

*Filipe Monteiro é gerente sênior de Auditoria Interna e Assessoria Financeira da Protiviti, empresa especializada em soluções para gestão de riscos, compliance, ESG, auditoria interna, investigação, proteção e privacidade de dados.